تعد الخدمات المصرفية المفتوحة مفهوماً مبتكراً في صناعة الخدمات المالية والذي قد يؤدي إلى إحداث ثورة في عالم الخدمات المالية ويغير من طريقة إدارة الشئوون المالية بالنسبة للأفراد والشركات.

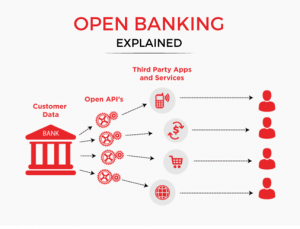

تتضمن الخدمات المصرفية المفتوحة واجهات برمجة التطبيقات (APIs) تمكن مطوري الطرف الثالث من إنشاء تطبيقات وخدمات حول المؤسسة المالية للتمكن من المشاركة الآمنة للبيانات المالية بين البنوك ومقدمي الخدمات الخارجيين، بموافقة من العميل.

Conclusion

من أهم فوائد الخدمات المصرفية المفتوحة هي تجربة العملاء الممتازة. حيث يمكن للعملاء الوصول إلى مجموعة متنوعة من الخدمات المالية من خلال منصة واحدة، مما يسمح لهم بإدارة حسابات مصرفية متعددة وبطاقات الإئتمان والمحافظ الإستثمارية من مكان واحد. يعمل هذا التكامل على تبسيط الإدارة المالية ويوفر رؤية شاملة للقدرة المالية للفرد. علاوة على ذلك، تعمل الخدمات المصرفية المفتوحة على المساعدة في تطوير المنتجات والخدمات المالية الشخصية، مثل أدوات إعداد الميزانية، والإستشارات الإستثمارية، وعروض القروض المالية المصممة خصيصاً لتناسب السلوك المالي للفرد وإحتياجاته.

ميزة أخرى للخدمات المصرفية المفتوحة و هي زيادة المنافسة والإبتكار في الصناعة المالية. حيث تشجع الخدمات المصرفية المفتوحة على إنشاء منتجات وخدمات مالية جديدة وذلك من خلال تزويد مطوري الطرف الثالث بإمكانية الوصول إلى البيانات المالية. وقد إستفادت شركات التكنولوجيا المالية، على وجه الخصوص، من هذه الفرصة، فقامت بتطوير حلول مبتكرة تتحدى النماذج المصرفية التقليدية وتجبر هذه المنافسة البنوك القائمة على الإبـتـكـار وتـحـسـين عروضها، مما يفيد المستهلكين في نهاية المطاف من خلال خدمات أفضل وتكاليف أقل.

و على الرغم من فوائدها العديدة، إلا أن الخدمات المصرفية المفتوحة تشمل أيضاً بعض التحديات والمخاطر. وأهمها هو أمن البيانات والخصوصية. إن زيادة تبادل البيانات المالية يزيد من خطر إختراق البيانات والوصول غير المصرح به. وللتخفيف من هذه المخاطر، من الضروري إتخاذ تدابير أمنية وأطُر تنظيمية صارمة. كما يجب على المؤسسات المالية ومقدمي الخدمات الخارجيين الإلتزام بلوائح حماية البيانات وتنفيذ بروتوكولات أمان قوية لحماية بيانات العملاء.

هناك عدد من العوامل التي تدفع إلى إعتماد الخدمات المصرفية المفتوحة في الشرق الأوسط وإلى تسريع الحملة نحوالتحول الرقمي للبنوك والجهات التنظيمية على حد سواء. وعلى سبيل المثال تنفذ المملكة العربية السعودية أهدافاً إستراتيجة تهدف إلى جعل 70% من المعاملات إلى معاملات غير نقدية بحلول عام 2030. ويجري تنفيذ العديد من مشاريع البنية التحتية الرئيسية. ومما يعزز ذلك المستوى العالي من إنتشار الإنترنت وإستخدام الهاتف المحمول في المنطقة.

على الرغم من أن الخدمات المصرفية المفتوحة لا تزال في مراحلها الأولى على مستوى العالم والشرق الأوسط إلا أنها قد أحدثت بالفعل ثورة في الصناعة المصرفية. و يمكن النظر إلى تجارب أوروبا والمملكة المتحدة وسنغافورة وأستراليا لمعرفة ماهية هذا التحول. وعلى البنوك التي تتطلع إلى البقاء في سوق الخدمات المصرفية أن تبدأ للإستعداد في وقت قريب. فالإجراءات التي ينبغي عليهم إتخاذها لا تقتصر على القدرات الداخلية فحسب. و ذلك قد يعني تغير شكل المنافسة بصورة كبيرة و ظهور منافسين جدد.